証券会社毎の手数料を比較してみました!

姪っ子の手作りくまちゃん。 かわいい☺

黄色は春の気配を感じますね~♪

やっと・・・💦 手数料の比較をしてみました。

ちょっと難しくて、あってるかなぁ・・・(?_?)

(2021/2月末頃の素人調べです。)

手数料って、取引の種類によっても、細かく分かれているんですね。

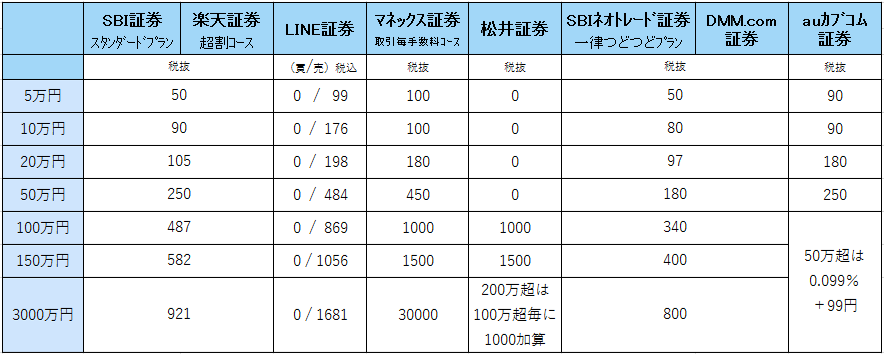

❶ 現物取引(通常の取引)の国内株の場合

50万円までの松井証券の「0円」が安く、他はあまり変わらないみたい。

LINE証券の買う時の0円は魅力だけど、

売る時に他のほぼ倍かかるなら一緒になりますね・・・。

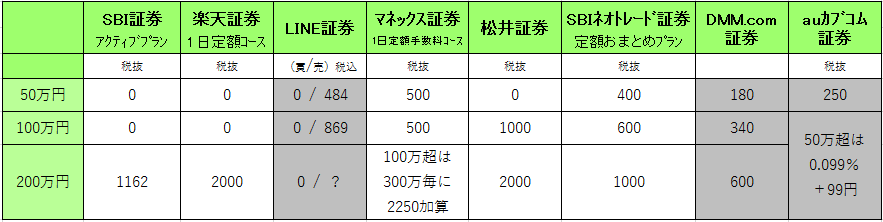

❷ 現物取引(通常の取引)の国内株の1日定額プランの場合

1日定額のプラン設定がないところ

(LINE、DMM、au証券など 表のグレーアウト)もあるようです。

いや、私が見つけられないだけなのかもしれませんが・・・。

あれれ??

50万円までなら、SBI、楽天や松井証券の1日定額にした方が安いのでは?

でも、それなら両方のプランを設定しないですよね💦

謎だ~(*_*)

・・・と思ったら、

基本的に株を買う単位は、日本株の場合100株と決まっている。

そうか!!

100株買ったら、50万を超えることもあり、

1日定額の方が高くなることがあるのか・・・。

株投資にかける金額によるのね!

❸ 投資信託の場合

ほとんどの証券会社で、買う時の手数料は無料。

解約時に、手数料の他に『信託財産留保額』というものがかかるようです。

これは、銘柄?によって異なるようで、概ね0.3~0.5%とのこと。

10万円なら300~500円、100万円なら3000~5000円ってことですね。

どの証券会社でも、解約時にはこの信託財戦留保額というのは必要なので、

大きな金額で投資信託を考えるなら、要チェック!

でも、投資信託は数百円などの少額から買えることが多いようです。

そして、NISAの場合の手数料が異なることもある!??

大切なポイントを見逃していたようです💦

❹ 一般NISAの場合

NISAは買付を無料にしているところがほとんどですね。

後は、海外株、海外ETFを扱ってるかどうかの違いなイメージです。

米国株を少し考えていたので、

(↑ Youtubeの影響、もろに受けてます(^-^; )

申込特典などがいろいろあるようなので、

そのあたりを調べて、そろそろ口座開設!といきたいものです。

頑張れ!わたし~

証券会社のあれこれ比較してみました

暖かくなったかと思えば、今日のようにとても寒い日もあり、

気温差が激しいこの頃。

春がもうそこまで来ている気がしますね。

この時期、お花屋さんには春を感じるお花がたくさん!

先日見かけたミモザ、 かわいい~~ ♡

と思ったのですが、出はじめだから?かとても高く、

断念しました*1

写真はいつかのミモザリースです。

証券会社のあれこれを調べてみました。

まずは、それぞれのポイントから~

(ネットで調べたことの抜粋と私の感想です(^-^;)

■大手証券

<野村証券>

・調査能力が高い

・IPO(新規公開株式)に強い

<SMBC日興証券>

・比較的手数料が安い(?)

・ダイレクトコースでは信用取引(※)の手数料無料

(※信用取引は証券会社から株やお金をかりてやる取引、

通常の取引は現物取引)

・100円から購入できる日興フロッギー

・ドコモポイントと連携

<大和証券>

・海外にも拠点があるグローバルな証券会社

・人気アナリストのレポートが閲覧できる

■ネット証券

<SBI証券>

・口座数がトップクラス(=みんなが使ってる)

・手数料が安い

・IPO(新規公開株式)にも強い

・高機能なツールが揃っている

・Tポイントと連携

<楽天証券>

・ポイントプログラムで楽天ポイントと連携

(ポイントで投資でするには条件があるようですが…)

・ツールがわかりやすい

情報を無料で見ることができる

<LINE証券>

・LINEと野村が共同で設立(=大手が入っていて安心?)

・数百円から投資できる手軽さ

・LINEのポイントやLINE PAYも使える

・時間帯、銘柄により手数料0円もある

<マネックス証券>

・幅広い取扱(米国株3800超など)

・米国株1株数千円から投資できる

・注文方法の選択肢が多い

トレールストップやOCOができる)

<松井証券>

・ネット証券を始めたところ

・手数料が安い

・ネットストックハイスピードやQUICKリサーチネットの

高性能ロボットアドバイザーが無料

<SBIネオトレード証券>

・手数料が最安水準

・信用取引無料

・手数料が最安水準

・アメリカ株手数料無料

<auカブコム証券>

・少額投資向け

・シニア割、女子割、NISA割などがある

なんだか長くなりました。

手数料比較は次に・・・します。

*1:+_+

奥が深い証券会社選び

コロナ禍の今、海外旅行は難しいことのひとつですね。

さいわい私の年になると、たくさんの旅の記憶があります。

思い出のかけらとなる写真で、瞬時に楽しかった彼の地へ~ ♬

なんてことが出来てしまう訳です。

ありがたい☺

早くみんなが自由に旅行に行ける日が来てほしいと祈るばかりです。

ちなみにこれ(↑)は、フランス アルザス地方のストラスブールでの一枚。

このビールは、フルーティでさっぱり!でもコクがあり

とても気に入って旅行中こればかり探して飲んでました。

ベルギーのビールのようですが、フランスでも見かけます。

ビール好きの方、お見かけになったら是非!

さて、証券会社について、いろいろ調べてみました。

それにしても、奥が深いっ!!!!!

証券会社には、「店舗型証券会社」と

「ネット証券会社」があるようですね。

店舗型は、街中にお店があり、

実店舗や電話などで担当者がアドバイスしてくれるところ。

初心者には安心感がありますね。

聞いたこと ある、ある。

一方、ネット証券はオンラインのみの取引となり、

基本的には全て自分の判断となるようです。

その分、手数料が安く抑えられている。

ネット証券は、楽天証券、SBI証券、LINE証券、マネックス証券、

最近、なにげによく見かけますね。

手数料のことを考えると、ネット証券かな?

というのが、今のところの有力です。

手数料、大切なポイントですもんね。

次は、ネット証券の手数料を調べてみようと思います。

一般NISAとつみたてNISAは切り替え可能だった!

懐かしくPARISの写真を見ていたら・・・

サクサクの出来たてミルフィーユ ♡

日本のバレンタイン催事でも見かける

「ジャックジュナン」

パリのマレ地区にあるサロンでいただけます。

オススメです!(^^)!

本題のどっちのNISAにするか問題。

基本的には初心者なので、つみたてNISA?

・・・と思いつつも、決めきれない。

なぜ?を自問してみた。

・普通預金に少し貯まってるのまとめない?

・せっかくなら やってる感を得たい

・ちょっと増えて うれしくなりたい

そうか、「手間なく」好きな私だけど、

ステイホームの今は時間があるから、

手間をかけてもいっか~な気分なのかな。

一般NISAに傾きつつありますが、

基本的に「手間なく」「初心者」なので、

変更可能か調べてみました。

一般NISA⇔つみたてNISAは、切替可能。

例えば、今年は一般NISA、来年つみたてNISAに切替の場合、

一般NISAの保有株をつみたてNISAに移行は出来ないが、

一般NISAは引き続き5年間の保有が可能。

などなど。

↓ SBI証券さんのQ&Aに載ってました

では、一般NISAに決定!!!

証券会社はどこに?が次の課題ですね。

がんばろっ(^^)

iDeCoとNISAとつみたてNISA <続き>

いつかのPARISで撮った写真。

オルセー美術館のカフェから

時計の裏側見えるんです。

懐かしいな~

そして、NISAの続きを・・・!!

先日、疑問に思ったところを調べてみます。

「一般NISA 2023年まで。

ん? もうすぐなんだけど?」

2024年から、新NISA(詳細は未定)が始まるようですね。

ネットからの情報によると、2階建てになるとか・・・。

・「安定投資」を行う商品に20万は必ず投資

・NISAと同じ商品に102万まで投資可能

みたいな感じです。

「つみたてNISAで購入可能な商品は、

投資信託に限られるの?」

対象となる投資信託は、安定的な資産形成を目指す

長期・積立・分散投資に適した商品という条件がある。

む・む・む? わかりにくいんだけど・・・。

まだ今は、この株を買う!までの知識はなく、

投資信託かな~と思ってるので、

これは、そーっとしておこうかな(^^;

さて、どっちがいいのか??の謎にはまりました💦

SBI証券さんのHPのこのコメントを見て、

つみたてNISAかな~に傾きかけてます。

<つみたてNISA>

投資初心者・手間なく長期的に

運用したい人向け

<一般NISA>

様々な商品を組み合わせて

能動的に資産を増やしたい人向け

・・・でも、なぜか上手くURLが貼り付かず(+_+)

まだまだ悩ましい気持ちがあり、

すっきりコッチ!と決められないので、

もう少しだけ悩みます(^^)

iDecoとNISAと積立NISA

重い腰をあげ、お金の管理をしよう!と思い立ったのが数日前。。

投資ってどうすればいいの!? という初歩の初歩からのスタートです。

まずは、お友達に教えてもらった「中田あっちゃんのYoutube」を見てみました。

・・・が、あやふやにしかわからないことがいっぱい。

今までいろいろスルーしてきたことを深く反省です。

さてさて、

このままでは何も進まないので、

いろいろググってみました。

(公的年金にプラスして給付を受けられる私的年金制度のひとつ)

自分で掛け金を拠出(積立て)し、

自分で選んだ運用商品で運用し、60歳以降に受取る。

非課税。 年に24万まで拠出(積立て)可。

でも、企業型に入っていると使えないみたいな・・・

私の会社でも確定拠出年金やってます。

じゃ、ダメなんじゃない??

そしたら・・・ NISAってなんだろう?

聞いたことはあるんだけど・・・レベルですね、ハイ。

NISA----税制優遇制度

投資(株や投資信託など)を売却して得た利益や配当に対してかかる

約20%の税金がかからなくなる制度。

20%もかかるのか~!!(←そこにビックリ(@_@)です)

投資を考えるなら、そりゃあNISA使いますね!

どうやらNISAには3種類あるようです。

・一般NISA(いわゆるNISA)

・つみたてNISA

・ジュニアNISA

ジュニアNISAは該当しないので、残りの2つの違いですね。

NISA----個人投資家のための税制優遇制度

<一般NISA> <つみたてNISA>

①口座開設数 --- ひとりどちらか1口座のみ ---

②非課税投資枠 年120万まで 年40万まで

(最大600万まで) (最大800万まで)

③非課税期間 投資から5年間 投資から20年間

④投資可能期間 2014~2023年 2018~2037年

わかったような、わからないような感じです。

ちなみに、いろんな方のブログやまとめサイトを見ましたが、

ある程度の知識のある方向けのものが多く、

結局私は、↓ ココがわかり易かったように思います。

続きは、また明日。

ぼちぼちいきましょう (^▽^)/

はじめまして。

はじめまして。

全くの初心者ですが、これから投資をはじめようと思います!

でも・・・まだはじめてなく、証券会社はどこで?からの状況ですが、

少しずつ調べたことを忘備録としてブログに残していこうと思います。